الشيء الوحيد المؤكد في الحياة هو عدم اليقين. كما سنرى في هذا المقال، لا يجب أن نتقن فن التبسيط فحسب ، بل يجب أيضًا أن نبذل قصارى جهدنا لفهم مصدر عدم اليقين ، وكيفية اتخاذ القرارات عندما لا نكون متأكدين من نتائج أفعالنا.

الخلاصة الرئيسية من هذا المقال هي أنه لاتخاذ القرارات في ظل عدم اليقين ، سنسعى إلى تعظيم التوقعات الرياضية لنتائج أعمالنا. لذلك يجب أن نبدأ بتقديم معلومات أساسية كافية عن نظرية الاحتمالات حتى نشعر بالراحة عند حساب التوقعات.

من أين يأتي عدم اليقين؟

يعكس عدم اليقين جهلنا بشيء ما. في العلوم ، يرتبط عدم اليقين أو العشوائية عادة بنقص معرفتنا بأسباب بعض الظواهر.

في كثير من الأحيان ، يعكس مصدر عدم اليقين لدينا ، حرفياً ، جهلنا بأسباب أو عواقب أفعالنا أو أي ظاهرة نلاحظها. ولكن يمكن أن يكون أيضًا نتيجة ثانوية لحاجتنا إلى تبسيط تعقيدات العالم التي ليست من الدرجة الأولى بالنسبة للمشكلة المطروحة. في أوقات أخرى ، قد نكون مرتاحين تمامًا لتنبؤنا حول اتجاه أو علامة التأثير – فكر في قانون الطلب – ولكن قد نكون غير متأكدين من المقادير المختلفة في مجتمع غير متجانس. أخيرًا ، قد ينشأ عدم اليقين من السلوك المعقد والتفاعلات الاجتماعية التي قد تخضع لقواعد حتمية بسيطة.

لا يُفترض أن تكون هذه القائمة شاملة بالطبع. ولكن يمكن تصنيف معظم الأحداث غير المؤكدة في إحدى هذه الفئات.

قياس عدم اليقين

نحن جميعًا مجهزون بالقدرة على إجراء مقارنات نوعية للأحداث غير المؤكدة. على سبيل المثال ، بالنظر إلى خبرتنا وبعض الأدلة الأخرى التي لدينا ، قد نكون قادرين على القول إنه من المرجح أن تمطر غدًا أكثر من أنها لن تمطر. لكن كيف يمكننا أن نجعل هذه المقارنة النوعية مقارنة كمية؟ تم تصميم حساب الاحتمالات خصيصًا لتمكيننا من العمل والتعامل مع عدم اليقين

في سياقنا ، نحن مهتمون بتحديد احتمالية العواقب غير المؤكدة ، بالنظر إلى أفعالنا. دعونا نلقي نظرة على بعض الأمثلة الآن. في سياق تناقص عدد العملاء ، يمكننا تقديم عرض احتفاظ للعميل ، لكنه قد يقرر أو لا يقرر ذلك. نحن هنا نجهل حقًا شيئين: هل من المحتمل أن يتخبط العميل حتى لو لم نقدم عرضًا؟ هل سيؤثر عرضنا على احتمالية حدوث هذا الحدث (وكيف)؟

لتبسيط الأمور ، ضع في اعتبارك فقط حالة النتائج الثنائية حيث يكون لأفعالنا عواقب إما مرضية أو غير مرضية. لا يوجد حل وسط: يجب أن يكون أحدهما صحيحًا. تدل P(S) على احتمال أن تكون النتيجة مرضية في ضوء عملنا. في بعض الأحيان ندع الاحتمالية تعتمد على أفعالنا ، ونشير إليها P(S|a) و تقرأ على أنها احتمالية أن تكون النتيجة ناجحة ، بالنظر إلى اتخاذ هذا الإجراء. الخصائص التالية نموذجية لوظائف الاحتمال:

0<= P(S) <= 1

يشير هذا إلى أن الاحتمال هو رقم بين صفر وواحد – صفر للدلالة على الحالة التي نعرف فيها على وجه اليقين المطلق أن الحدث لن يحدث ، وواحد على السيناريو المتطرف الآخر.

P(S) + P(not S) = 1

نظرًا لأن الأحداث في عالم النتائج الثنائية متنافية ، يجب أن يكون الاحتمالان مجموعهما واحد. بدلاً من ذلك ، يمكننا التعبير عن احتمال الفشل (وليس النجاح) كواحد مطروحًا منه احتمال النجاح.

هاتان الخاصيتان تكفيان في الوقت الحالي ، ولكن يرجى ملاحظة أن الخصائص العامة تغطي الحالات التي يكون لدينا فيها العديد من النتائج المحتملة والتي قد لا يكون بعضها يعتمد على الأخر.

تُعرف الخاصية الثانية بقاعدة الإضافة ، كما أن علم الاحتمال يأتي مزودًا بقاعدة الجمع (product rule) تسمح لنا ، من بين أشياء أخرى ، بتحديث تقديرات الاحتمالات (قاعدة بايز).

قاعدة بايز

تصف قاعدة بايز طريقة لتحديث الاحتمالات عند ظهور أدلة جديدة. تذكر أن P(A|B) هذا هو احتمال حدوث الشرط A على الملاحظة B. تنص نظرية بايز على ذلك

هنا A و B نتائج غير اليقين (الأحداث ، بلغة الاحتمال الرسمي) ، و P(A) و P(A|B) هي الاحتمالات السابقة واللاحقة لحدوث الحدث A ، على التوالي.

يتم استخدام القاعدة بشكل شائع لتحديث الاحتمالات في ضوء الأدلة الجديدة: نبدأ ببعض الاعتقاد المسبق حول نتيجة غير مؤكدة نرغب في التنبؤ بها (A) ومراقبة الأدلة المتعلقة بحدث آخر (B). تسمح لنا قاعدة بايز بتحديث معتقداتنا بدقة باستخدام الاحتمال السابق والاحتمال الشرطي.

القيم المتوقعة

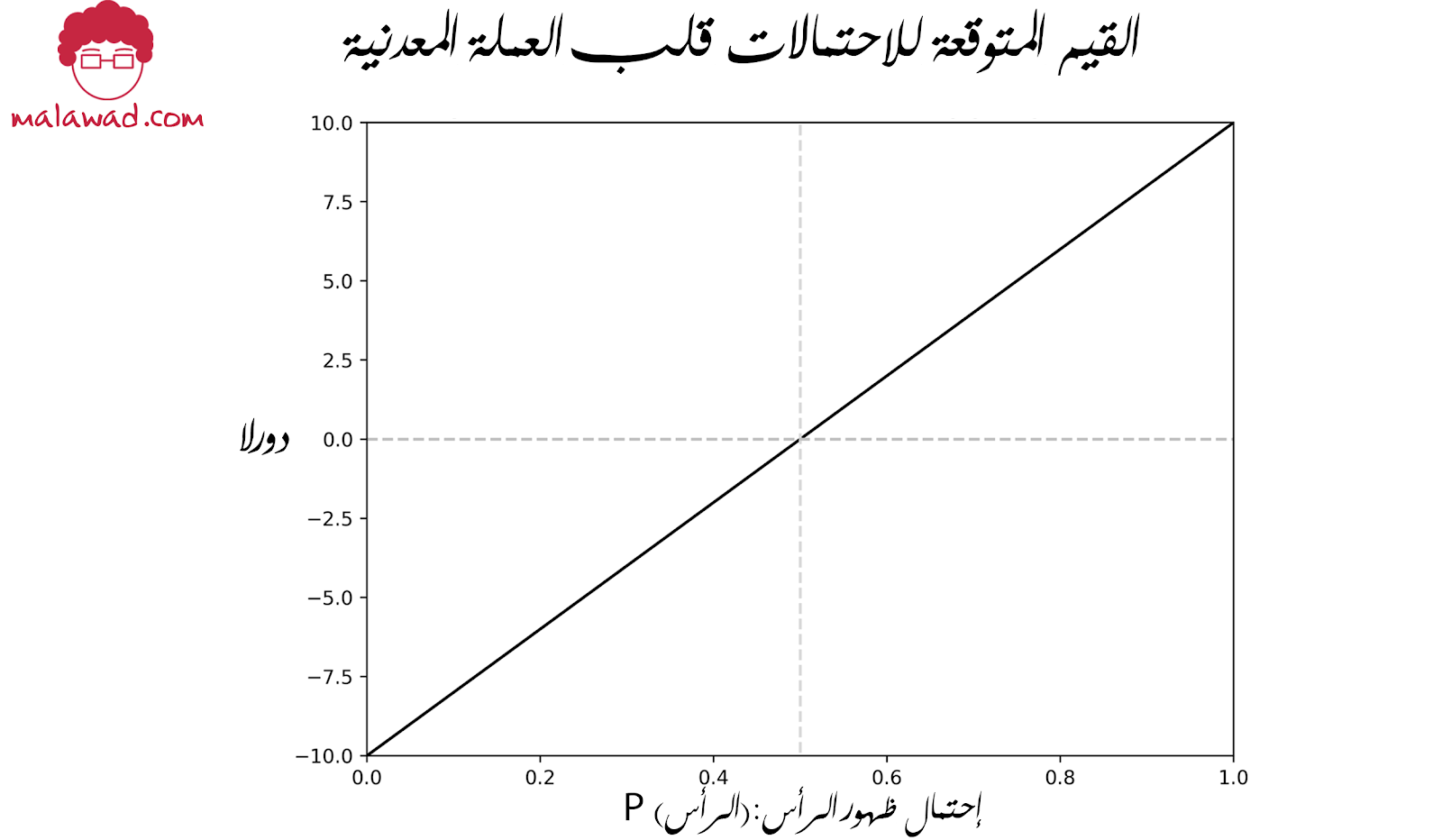

لنفترض أنك دخلت المقامرة التالية: سأقلب عملة معدنية وإذا أظهرت رأسًا فستربح 10 دولارات ؛ وإلا تخسر 10 دولارات. كيف يمكنك تقييم قيمة هذه المقامرة إذا قررت المشاركة فيها؟ بشكل رسمي ، حددنا متغيرًا عشوائيًا X يأخذ قيمتين اعتمادًا على النتيجة غير المؤكدة: 10 إذا كان يظهر الرؤوس و -10 إذا أظهر ذيولًا.

لاحظ أن المتغيرات العشوائية هي دوال رياضية تعين كل عنصر في مجموعة النتائج غير المؤكدة (ذيول أو رؤوس في مثالنا) على أرقام (-10 و 10 في المثال). إذا كان لدينا 5 نتائج محتملة (أو 10 ، أو غير محدودة) ، ولكل منها احتمالية مخصصة ، فإن المتغير العشوائي سيخصص عددًا من النتائج الخمسة (أو 10 ، أو اللانهائية).

أيضًا ، نظرًا لأن هذه دالة رياضية ، يجب تعيين كل نتيجة لرقم واحد فقط ؛ ومع ذلك ، قد يتم تعيين نفس العدد للعديد من النتائج. في الحالة القصوى – حالة دالة ثابتة – يتم تعيين نفس الرقم لجميع النتائج. تسمح لنا المتغيرات العشوائية بترجمة النتائج العشوائية إلى أرقام ، وهو أمر مفيد للغاية لأننا نعرف كيفية التعامل معها.

في حالة مقامرتنا ، ينشأ عدم اليقين لأننا لا نعرف ما إذا كانت العملة ستظهر الوجه أم ذيل ، لذلك فإن جائزتنا غير معروفة. يمكننا تحديد القيمة المتوقعة لمقامرتنا على أنها متوسط الجائزة ، مرجحة بالاحتمالات:

E(prize) = p(tails) x (-10) +P(heads) x 10

إذا كانت عملتنا عادلة – بحيث يكون لكل جانب احتمال ظهور 50٪ – فإن القيمة المتوقعة هي 0.5 × –10 + 0.5 × 10 = 0. يوضح الشكل أدناه القيمة المتوقعة لاحتمالات مختلفة لهبوط العملة على الرأس.

لاحظ أنه يتناسب خطيًا مع الاحتمالات ؛ خاصية جميلة جدًا ستصبح سهلة الاستخدام في التطبيقات. عندما نكون متأكدين من أنها ستهبط ، نتوقع الحصول على 10 دولارات كاملة. على الطرف الآخر ، إذا كانت العملة تظهر دائمًا ذيولًا ، فلدينا خسارة مؤكدة قدرها 10 دولارات.

حساب القيم المتوقعة

بشكل عام ، إذا كان متغيرنا العشوائي N يأخذ قيمًا x1,x2…..xn ، كل واحدة بها احتمالات p1,p2……pn (لاحظ أن مجموعهما يجب أن يكون واحد ، كما في الخاصية الثانية أعلاه) ، يتم تعريف القيمة المتوقعة على أنها

E(x) = p1x1 + p2x2 +…….+pnxn

في الحالة التي يكون لدينا فيها عدد لا حصر له من النتائج نحتاج إلى تحديد التوقع مع التكامل.

تقديم العطاءات لعقد بناء طريق سريع

دعونا نستكشف مثالاً آخر. لنفترض أن شركتك تفكر في المشاركة في العطاء العام الجديد لبناء طريق سريع بين المدن. قرر المنظم أن أي شركة ترغب في المشاركة يجب أن تدفع تكلفة دخول ثابتة قدرها 10 آلاف دولار. وقدرت الإدارة المالية للشركة أنه في حالة منح العقد ، فإن أرباح الشركة المتزايدة طويلة الأجل ستكون مليون دولار. بعد دراسة شاملة ، قدر علماء البيانات في الفريق أن احتمال الفوز بالعقد هو 80٪. دعونا نحسب الأرباح المتوقعة إذا قررنا المشاركة:

Eprofit = 0.8 x $1M + 0.2 x $0 – $10k = $790k

لاحظ أنك تدفع تكلفة الدخول بشكل مستقل سواءً فازت الشركة بالعقد أم لا ، لذلك تظل خارج حساب القيمة المتوقعة. الكمية الوحيدة لعدم اليقين هي قيمة الأرباح الإضافية المتوقعة مع العقد أو بدونه. لاحظ أيضًا أن القيم المتوقعة تحافظ على وحدات المتغير العشوائي قيد الدراسة. في هذه الحالة ، نتوقع أن نحقق 790 ألف دولار ، في حالة دخولنا العطاء.

تفسير القيم المتوقعة

كيف يجب أن نفسر القيمة المتوقعة؟

وفقًا لمدرسة فكرية واحدة – المدرسة المتكررة – يمكننا التفكير في التجربة على أنها تجربة تحدث عدة مرات في نفس الظروف. في مثال تقليب العملات المعدنية ، إذا كررت المقامرة لعدد لا نهائي من المرات ، فإن القيمة المتوقعة هي المتوسط الحسابي (البسيط) لأرباحك على المدى الطويل: عندما تربح (حوالي 50٪ من الوقت على المدى الطويل) تضيف 10 دولارات للأرباح طويلة المدى ، وعندما تخسر تطرح 10 دولارات. يتم الحصول على المتوسط البسيط بقسمة إجمالي أرباحك على عدد المرات التي دخلت فيها في المقامرة.

يوضح الشكل التالي مثالاً على 1000 عملية تحقق لهذه المقامرة .

تُظهر اللوحة اليسرى كيف يتراكم إجمالي الأرباح بمرور الوقت: في هذه الحالة ، يبدأ اللاعب بخسارة متتالية، وعلى الأقل في أول 1000 تكرار ، لا يتعافى بالكامل. تعرض اللوحة اليمنى متوسط الأرباح ، وأنت يمكن أن نرى أنها تقترب بسرعة كبيرة إلى القيمة المتوقعة صفر دولار.

يظهر مقتطف الكود التالي كيفية برمجة هذه المقامرة

على الرغم من بساطة التفسير المتكرر(frequentist interpretation) فهو يُسمى كذلك لأنه يمكنك تخيل الاحتمالات التي تدل على تكرار الأحداث إذا كررت المقامرة بلا حدود مرات عديدة – فقد يكون ذلك مشكلة. ماذا يعني تكرار المقامرة عدة مرات إذا علمنا أنها ستحدث مرة واحدة فقط؟ والأسوأ من ذلك ، فكر في حالة العطاء العام لمشروع الطرق .

كيف يمكننا حتى أن نتخيل الدخول عدة مرات ، في ظل الظروف الحالية؟ يجادل أنصار مدرسة الفكر البايزية بأن هناك العديد من الحالات التي يكون فيها تفسير التكرار اللانهائي غير طبيعي ؛ يزعمون أنه في هذه الحالات ، قد يكون لكل فرد تقييم احتمالي مختلف لا يلزم أن يتزامن مع تكرار الأحداث على المدى الطويل. في هذه الحالة ، تحدد الاحتمالات الذاتية درجة عدم اليقين التي قد يمتلكها أي منا ، وبالتالي قد لا تتطابق على الإطلاق.

مدارس فكر بايزيان والمتكررة

المدرستان الفكريتان المذكورتان في هذا المقال هما المدرسة الكلاسيكية أو المتكررة (classical or frequentist school) والمدارس البايزية (Bayesian schools). شهد القرن العشرين نقاشات قوية للغاية بين الاثنين فيما يتعلق بتفسيرهما للاحتمالات. بشكل عام ، تفكر المدرسة الكلاسيكية في الاحتمالات على أنها تكرارات طويلة المدى للوقوع ، ويعتقد البايز أن الاحتمال هو تقييم شخصي لعدم اليقين. يطلق عليه البايزي ( Bayesian) لأننا ، من وجهة نظرهم ، نبدأ جميعًا بمعتقدات ذاتية سابقة يتم تحديثها من خلال قاعدة بايز بمجرد حصولنا على أدلة جديدة.

اتخاذ القرارات دون عدم اليقين

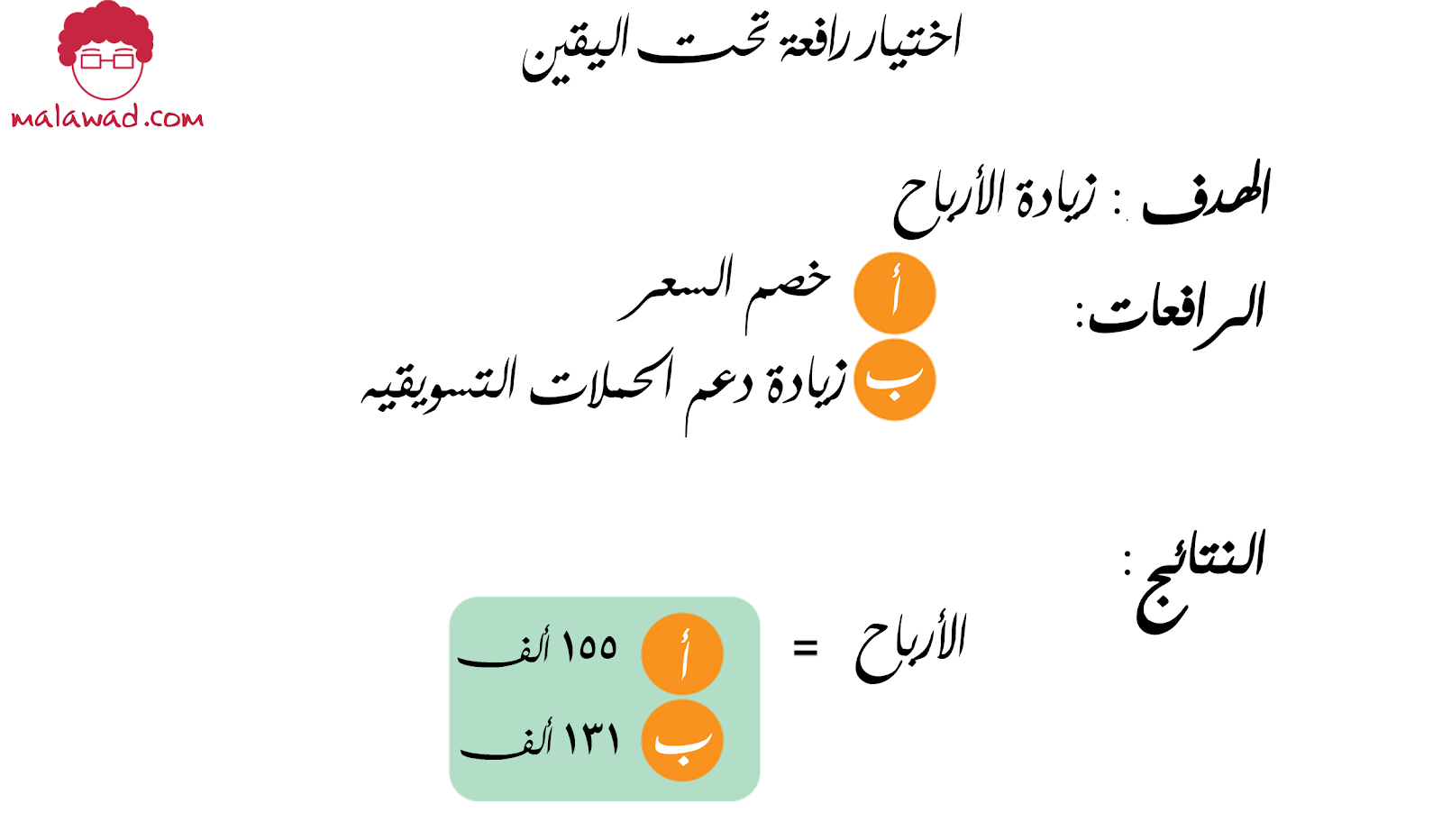

من الصعب اتخاذ القرارات في ظل عدم اليقين لأنه يجب علينا أولاً إتقان حساب الاحتمالات. الحيلة المفيدة هي أن تبدأ دائمًا ببساطة ، مع افتراض عدم اليقين الكامن: إذا عرفنا كل شيء له صلة بمشكلتنا ، فكيف نختار؟ يساعدنا هذا في توضيح العديد من الأشياء ، بدءًا من ما إذا كان لدينا بالفعل رافعات يمكنها تحقيق أهدافنا.

فكر أولاً في القرار الوارد في الشكل أدناه.

نريد الحصول على أكبر عائد ممكن ، ونفكر في إجراءين بديلين: إما أن نقدم خصمًا على السعر ، وفي هذه الحالة ستكون إيراداتنا 155 ألف دولار ، أو يمكننا دعم حملاتنا التسويقية عبر الإنترنت ، لتوليد 131 ألف دولار. كل هذه الكميات معروفة لأننا نفترض أننا تخلصنا من عدم اليقين.

ماذا علينا ان نفعل؟ في هذه الحالة تكون الأمور واضحة ونقرر أن نتبع خصم السعر. يأتي هذا من حقيقة أننا اخترنا الإيرادات لتكون هدفنا ، وأننا نسعى إلى تحقيق أقصى قدر ممكن من الإيرادات.

من السهل نسبيًا حل القرارات بدون عدم اليقين ، ولكن من المرجح أن يكون هذا من صنع خيارنا الواعي للتبسيط (نأمل). لرؤية هذا ، ضع في اعتبارك الحالتين الموضحتين في الشكل أدناه.

لدينا رافعتان (أ و ب) وهدفنا: الإيرادات ورضا العملاء. العالم المثالي هو العالم الموجود في اللوحة اليسرى، حيث يتم محاذاة كلا الهدفين ونختار الإجراء أ لأنه متفوق على ب للمقياسين قيد الدراسة. لكن في كثير من الأحيان تبدو الأهداف أكثر شبهاً بتلك الموجودة في اللوحة اليمنى ، ونحتاج إلى مقايضة هدف بآخر.

كيف نحاول حل هذه المشكلة ، حتى في حالة وجود يقين كامل حول الربط من أفعالنا إلى العواقب؟ أحد الاحتمالات هو محاولة قياس كل شيء بنفس المعيار ، مثل الدولارات. هل يمكننا ترجمة رضا العملاء إلى دولارات؟ هناك خيار ربط آخر لعدم اليقين نحتاج إلى قياسه ، ولكن إذا نجحنا فإننا نقارن التفاح بالتفاح ، ونحصل على بُعد واحد بسيط لتحسينه.

اتخاذ قرارات بسيطة في ظل عدم اليقين

دعنا نعدل مشكلة القرار البسيط في القسم الأخير ، ونفترض الآن أن عملائنا قد يقبلون أو لا يقبلون خصم السعر لدينا.

يقبلون باحتمال 80٪ ويرفضون عرضنا باحتمال 20٪. في الحالة الأولى ، نحقق إيرادات إضافية بقيمة 155 ألف دولار ، ولا نربح شيئًا إذا رفضوا عرضنا. تبقى الرافعة الثانية كما كانت من قبل. كيف نتعامل مع هذا القرار؟

دعونا نحسب الإيرادات المتوقعة من الرافعتين لدينا ، بدءًا من الحملة التسويقية نظرًا لعدم وجود شك فيها. في هذه الحالة ، الإيرادات المتوقعة هي الإيرادات الملاحظة إذا قررنا متابعة هذا الإجراء (131 ألف دولار). بالنسبة لحملة الخصم على الأسعار ، القيمة المتوقعة هي إيرادات بقيمة 124 ألف دولار ، كما يمكن رؤيتها بسهولة من خلال حساب التوقع:

E(revenue) = 0.08 x $155K + 0.2 x $0 = $124K

أي عرض تود تقديمه؟ بمقارنة الخصم ظل عدم اليقين (124 ألف دولار في التوقعات) بحملة تسويقية معينة (131 ألف دولار) ، نرى أن الأخيرة لديها إيرادات أكبر ونقرر المضي قدمًا معها.

في هذه المرحلة ، قد تميل إلى القول إنه تحت أي ظرف من الظروف تفضل إجراءً معينًا (حملة تسويقية) لأنه من الأفضل أن تحصل على هذه النتيجة “المتواضعة” من لا شيء. وبالتالي ، تفضل الرهان الآمن. لكن دعني أحاول تحدي هذا الموقف بطرح السؤال التالي: بالنظر إلى هذه الاحتمالات (80-20) ، هل هناك أي مجموعة من المكافآت تجعلك تقبل الرهان؟

لنفترض أن علماء البيانات أعادوا تقدير الإيرادات من حملة تخفيض الأسعار بمبلغ 164 ألف دولار. يمكنك حساب التوقعات مرة أخرى (0.8 × 164 ألف دولار = 131.20 ألف دولار) ، ومقارنتها بالنتيجة المحددة ، ولاحظ أنه الآن ، وفقًا لمعيار القيمة المتوقعة هذا ، يجب عليك اختيار رافعة خصم السعر. يوضح الشكل ادناه كيف تختلف القيمة المتوقعة باختلاف تقديرات الإيرادات المحتملة لهذه الحملة. هل مازلت غير مقتنع؟

ماذا لو قدر علماء البيانات لدينا الآن أن الإيرادات من حملة الخصم تبلغ 200 ألف دولار (القيمة المتوقعة = 160 ألف دولار)؟ أو 500 ألف دولار (400 ألف دولار في التوقعات) أو مليون دولار (800 ألف دولار في التوقعات)؟ أشك في أنك لا تزال مترددًا في الدخول في الرهان.

تسمح لنا القيم المتوقعة بمقارنة نتائج عدم اليقين، لذلك سيكون هذا هو معيارنا عند مواجهة القرارات في ظل عدم اليقين. دعونا الآن نتعمق أكثر في الصعوبات عند اتخاذ القرارات في ظل عدم اليقين.

تجنب المخاطرة

ربما سمعت عن مفهوم تجنب المخاطرة. بشكل غير رسمي ، يجسد فكرة أننا قد نكون مترددين في الدخول في رهان عندما يكون هناك بديل معين. لتحديد درجة كرهنا من المخاطرة ، نبدأ بدالة المنفعة التي تسمح لنا بقياس كيفية تقييمنا للنتائج المختلفة (u(x يدل على الفائدة التي نستمدها من النتيجة x . تقوم دوال المنفعة بتحويل وحدات هذا الكائن الذي قد يكون غير مؤكد (المال ، السيارة ، الزوج المحتمل ، صاحب العمل الجديد المحتمل) إلى وحدات ذات قيمة .

لاحظ أنه في جميع الأمثلة التي واجهناها حتى الآن ، افترضنا أن المنفعة مقابل المال خطية (u(x) = x ) – حتى نقدر كل دولار بالقيمة الاسمية ؛ هذه هي حالة حياد المخاطر ويتم التقاطها من خلال دوال المنفعة الخطية .

تظهر دالة المنفعة المقعرة تجنب المخاطرة. حدسيًا ، إذا كنت تتجنب المخاطرة ، فأنت تفضل نتيجة معينة على نتيجة الرهان لأنك تريد حقًا تجنب اتخاذ قرار في ظل عدم اليقين.

يمكنك أن ترى هذا في اللوحة اليمنى من الشكل. مع دوال المنفعة المقعرة ، دائمًا ما نفضل نتيجة معينة (النقطة C) وهي px + (1-p)y على الرهان حيث نحصل على u(x) مع الاحتمال p و u(y) الاحتمال المتبقي.

في الشكل ، لاحظ أن النقطة A أعلى من النقطة B ، وبالتالي فإن المنفعة من نتيجة معينة (C) أعلى من المنفعة المتوقعة للمقامرة.

ختاماً

عدم اليقين في كل مكان: معظم القرارات المعقدة التي نتخذها تتم في ظل ظروف من عدم اليقين. هذا يعني أنه في وقت اتخاذ القرار ، لا يمكننا التأكد تمامًا من النتيجة التي ستظهر. نظرًا لأن عدم اليقين موجود في كل مكان ، فمن الأفضل أن نتبناه.

يسمح لنا حساب الاحتمالات بالقياس الكمي والعمل مع عدم اليقين: يجب أن نتعرف على حساب الاحتمالات. في جوهره ، له خصائص الجمع والضرب: الأول يسمح لنا بحساب احتمال وقوع حدث واحد أو عدة أحداث. يسمح لنا الأخير بحساب احتمال وقوع عدة أحداث في وقت واحد ، ويؤدي إلى قاعدة بايز الشهيرة.

الأداة الثانية التي نحتاجها هي القيم المتوقعة: نظرًا لأننا نستخدمها طوال الوقت ، يجب أن نتعلم أولاً حساب القيم المتوقعة ومعالجتها. القيمة المتوقعة للمتغير العشوائي هي المتوسط الموزون للقيم التي يأخذها ، بأوزان مساوية للاحتمالات المقابلة. إنه مهم بالنسبة لنا لأننا عادة نحسب المنفعة المتوقعة.

إضافة تعليق